|

让我们先观察两组数据。

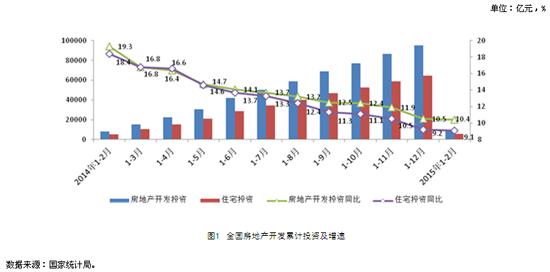

解读一下数据,2015年1-2月份,全国房地产开发投资8786亿元,同比名义增长10.4%,增速比去年全年回落0.1个百分点。其中,住宅投资5922亿元,同比名义增长9.1%,增速比去年全年回落0.1个百分点。1-2月份,房地产开发企业房屋施工面积570097万平方米,同比增长7.6%,增速比去年全年回落1.6个百分点。其中住宅施工面积397877万平方米,增长4.4%。房屋新开工面积13744万平方米,下降17.7%。其中,住宅新开工面积9852万平方米,下降19.8%。

进入2015年,房地产投资额虽然延续了2014年以来整体逐步回落的态势,但降幅有所收窄。主要缘于房企库存量和一季度回笼资金压力较大,而且春节假期对销售产生了不小的负面影响,因而导致房企投资力度放缓。但随着年内政策环境尤其是资金面宽松已成事实,房地产投资增幅已趋平稳,下滑幅度明显收窄;但商品房和住宅的新开工面积仍然惯性回落,而且在库存量仍然较大的前提下,预计上半年的新增供应量同比会出现回落,供过于求的局面将得到缓解。

问题一:房地产的支柱行业地位的变化会如何影响行业发展?

政府工作报告中从未正面确认房地产行业的支柱地位,然而,2014年全国房地产投资总额9.5万亿,占GDP的15%,占固定资产投资总额的19%,占财政收入的67%。由于房地产投资额占固投的份额由2013年的33%下降到19%,占GDP的份额也下降了一个百分点,不能不说是拖累GDP增速回落的重要原因,可见其支柱行业的地位并未动摇,但是其重要程度有所下降,而房地产投资已经和中国经济密切相连,如果房地产投资继续大幅下滑,中国经济也将遭遇更大危机,甚至保GDP增速7%也成为奢望。因此两会“稳增长”定性后,降准、降息等等宽松甚至扶植的货币政策以及稳定和刺激住房消费的各项利好政策陆续落地,购房者重拾信心,市场也会逐渐回稳,进而企业投资的信心也随着成交的上涨而得到提振,因此如南京库存压力相对较小的基本面尚好的城市,房地产开发投资也将低位企稳,行业发展存在回升空间。

问题二:去行政化后政策走向如何?

严格来说,房地产行业发展的这20年期间,仍是一个没有完全市场化的行业,行业发展的波动中随处可见有形之手的干预。此次两会总理表示将继续推动和扩大去行政化、简政放权,厘清政府和市场的关系,激发市场的活力,并且简政放权的效果已经初步显现。结合2014年的绝大部分城市退出限购、国土部退出房企再融资审查等政策来看,未来楼市发展有望呈现市场规律主导的格局,政策已经由无为而治,转向全面宽松和扶持,当无形之手占统治地位时,整体行业的发展是借助宽松的政策企稳回暖还是政策再度被市场所困,目前尚无法判断。

问题三:随着人口红利转向负增长,如何维持需求的稳定和激发需求的增长?

2012年中国劳动年龄人口总量出现了转折点,购房适龄人口(25-49岁)在2015年达到峰值,从2015年左右起,中国购房适龄人口数量开始下降,房地产购买需求结构发生了重大改变,甚至出现结构性的购买力不足。面临这种局面,两会报告给予了宏观指导。大方向上,维持需求增长一方面强调要做好住房保障工程,加大棚户区改造、城市和农村危房改造,既“把一些存量房转为公租房和安置房”,这将有利于加速闲置存量房源流转,减轻市场库存压力,而从事旧改业务的房企也将从棚改危改中受益。另一方,总理鼓励自主性住房和改善性住房需求,随着越来越多的首置需求得到满足,改善需求进入上升通道,或可带动行业开发投资的增长,相关限制性政策也有望放开,优惠政策有望出台。但重点在于如何激发新增需求。笔者认为,激发新增需求应主要落实在新兴城镇化建设的加快人口城镇化进程上,另外通过加强城市对外的辐射力和吸引力,将为房地产市场的发展带来充足的承载力。南京市政府今年提出的“一新区、三新城、三枢纽、五片区”的规划新格局将成为未来房地产开发的热土。尤其是占地面积2450平方公里的江北国家级新区的报批,为承接主城溢出需求和导入苏北、安徽购买力提供了广阔的发展空间。

|

| 两会后房地产发展新问题 |

| 时间:2015-01-29 来源:海博咨询 点击:1337次 |

核心提示:随着年内政策环境尤其是资金面宽松已成事实,房地产投资增幅已趋平稳,下滑幅度明显收窄;但商品房和住宅的新开工面积仍然惯性回落,而且在库存量仍然较大的前提下,预计上半年的新增供应量同比会出现回落,供过于求的局面将得到缓解。

------分隔线----------------------------

- 上一篇:没有了

- 下一篇:没有了